������ƪ����������[�й�Ļǽ��ALwindoor.com]�༭������������

�������� 2022���Ŵ�Ļǽ��ҵ�������ݱ���

�����������й��Ŵ�Ļǽ��ҵ������ͳ�ƹ������������ҵ��ҵ�������ز��вɲ��š����Ժ(��)�����������������չ����˾�ȵĴ���֧�֣��ռ��������ݼ����������й����������ṹЭ�����Ŵ�Ļǽ�ֻ��Ա��λ�IJ������ݣ����е�����ƽ̨���ṩ�IJ��ֲο����ݡ�

����2022�������ľ��ù����������ص�ָ�����������衢�������ˮƽ������֧��ס�������Ȼ���У����ز�ҵ�ھ��÷�չ�е�֧��������Ȼ���ԣ��г��ռ�������ָ�����������ǰ��ˮƽ������Ȼ��10�������ϵ�������ģ�����Ŵ�Ļǽ��ҵ�ķ�չ�ƶ���ֻ������Ŀ�ṹ�Ϸ����ϴ�ת�䣬������Ӯ�Ļ����治��ı䡣

����ͬʱ����2022������Ŵ�Ļǽ��ҵ����Ŀ��Ͷ��������ȣ�������Ͷ����ʩ��Ͷ��ȶ�澭���ˡ���ʹʽ���ĵ����������³�̨����������������̵�Ӱ�����Ŵ�Ļǽ��ҵ�ķ�չת�䡣��������ҵ��ҵ�������ֻ��Ȼ�����������е���ҵ�ṹ��ģʽ����ҵ��ת�ͷ�չ���������й����õķ�չ��ȫ�������

�����ҹ����Ŵ�Ļǽ��ҵ2022����ܲ�ֵ�ӽ�6400��Ԫ���ң�����ˮƽ��2021���������Ե��½�������Ҫ����Ϊ���ز������»�������ҵ��չ���衢����ó�����仯�����أ����������ܲ�ֵ�ı仯�У���С��ҵ�IJ�ֵ�仯���ģ����������ҵ�ɷ��ȣ�ǰ���½�������������

����������ҵ������ֵ��ͳ�ƣ���������ҵЭ�ᣬ����Э��Ҳ����ص����ݣ��ɼ��걾�������Լ�ͳ�Ʒ������в�ͬ��

�����ۺ����������ݱ���ֻ��һ�ֲο����ݣ�����Ҫ���ǶԷ�չ���Ƶ����У����ǰ�����ҵ�����ߵ�����Ʒ���֣��г���λ�Լ��Ƿ��Ԫ����緢չ�Ļ���֧�š�ͨ����������Ϊϵͳ����ʵ�����ݲɼ���������Կۿ�ѧ��ͳ�Ʒ������ԣ����Ŵ�Ļǽ�ֻ�õ����������������ʵ�����ݣ������ܹ�Ϊ��ҵ��ҵ�ķ�չ�ṩ������

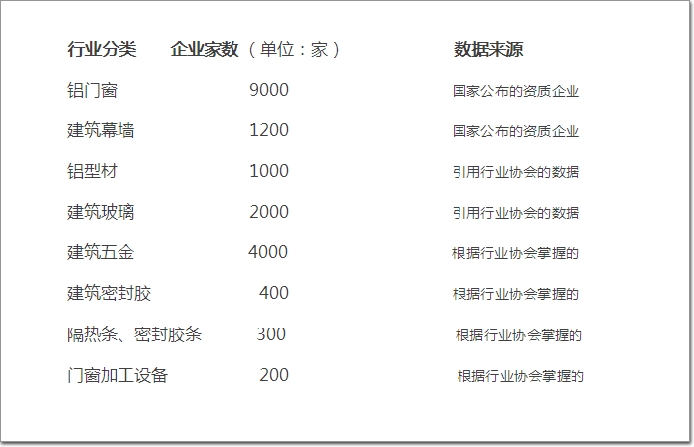

��ҵ����ͳ�ƹ���������ҵ���ͱ�

������ͳ�ƽ�������ݱ���������Ļǽ�����г���������һ���������϶����СĻǽ��ҵ��Ѱ��ת��������Ӫ����Ļǽ��������������Ļǽ�Ľ�������ڼ��٣����ҳ�����ɫ�����·�չ����ɫ����������������Ӧ�����ڼӴ����������ģ������ҵ���ڴ�����չ��������Ļǽ��ͨ���²�����Ӧ������Ŀ����������������µ����������㡣

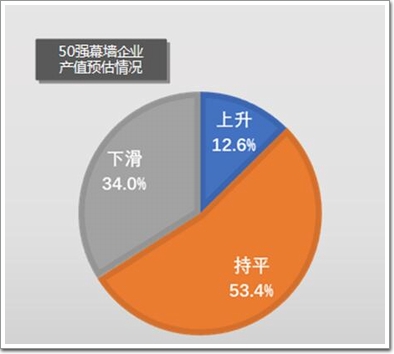

50ǿĻǽ��ҵ��ֵԤ�����

������ͳ�ƽ��������Ļǽ��ҵ50ǿ��ҵ�IJ�ֵ���������У�һ�����ϵ���ҵ�������ȶ���������������������������50ǿ��ҵ���ܲ�ֵ���ȥ����������Ե��»���

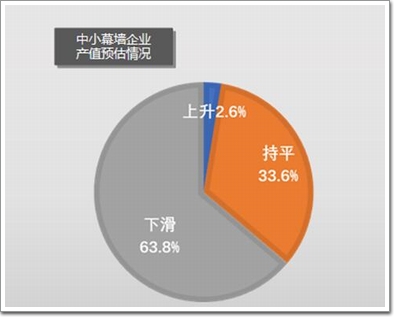

��СĻǽ��ҵ��ֵԤ�����

�����Ŵ����ܲ�ֵ�����һ����»����Ȳ����ٵ���Ҫ�ǹ����Ŵ����֣����������ڼ䷿�ز�������Ŀ�������������йأ������������Dz��ּ�װ�г��ͼ����Ŵ�������г��ݶ��������ҵ��15%����ҵ���ֵ�õ�����������С��ҵ�IJ�ֵ���������ȶ��뻺���������ͬʱ������ֵ��Ϊ��ͬǩ�������ʡ�Ƿ�������Ϊ���أ�����������������֡��Է��ֹ���������

�������ǵ�ͳ����Ҫ��Դ��Ļǽ������ҵ�����Ŵ������ǵ�������Ҫ��Թ������Ŵ���Ӧ���������װ�г������ݲɼ���Ҫͨ���Լ�װ���й�˾���Լ��ϱ���Ҫ��װƷ�Ƶ�ͳ�ơ��ڽ�����Χ���ṹ��������Χ���ṹ������ҵ��ٿ��ṩ����ϵ�У���ҵ�������١��½����ز���Ŀ���������㣬��2022������Ŵ�Ļǽ����Ŀ��������٣������ǹ����Ŵ������»���Ϊ���أ����ֽ�����Ŀ�������Եͼ��������ķ�ʽ��

�����������г������£���֮�������Ͳ������������������ܷ⽺���Լ����������ܷ⽺���ȷ����Ʒ��������ǰ�˵ļӹ��豸�������������½������������°����ԭ���ϼ۸�Ļ��䣬�Լ����̿����ʵ������������������г������������ƣ���ȫ���ܲ�ֵ��Ȼ�ڵ�λ���С�

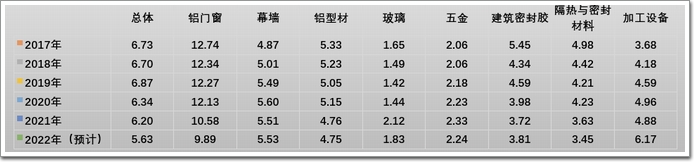

2017��-2022�����Ŵ�Ļǽ��ֵ������ܱ�

����2022������鷴�����Ŵ�Ļǽ��ҵ�ĸ�������˽ϴ����ѣ�����Ŵ�Ļǽ��ҵ�ڵĶ���ԭ���ϵ��Ƿ��Ѿ���������ҵԤ�ڣ��۸�䶯ֱ�۵Ĵ�����ĩ��(ԭ��������ҵ���������г�����)�������Ͳ�������ܷ��������������ܷ������Ȳ�Ʒ�������ӹ���ҵ�������۸���в�ͬ�̶ȵ���ߣ�����ҵ�ڵIJ�Ʒ���۾���ʼ��������˴ӵ�һ��ֵ��ͳ���У���Ҫ���Ǽ۸����ص�Ӱ�죬����ڵIJ�ֵ�»��ʻ���Ӿ��ˡ�

2017��-2022�����Ŵ�Ļǽ�����ʻ��ܱ�

������ҵ��ҵ�������ʽ�һ���»��������ʲ��ʼ������������Ŵ�������ҵ����������Ͳġ��������ܷ⽺����Ҫԭ�����Ǽۣ��Լ���Ҫ������ز���ҵ�ʽ�������Ƶ����˫��ѹ���£��ֽ���ʮ�ֽ��ţ���Ӫ��״��Ϊ��⡣

��������������������ֻ����ĸ����һ��ʱ���ں��ѱ����ƣ��������ܵ��������������ѵ�˫��ѹ���£��Ŵ�Ļǽ��Ŀ��������������û�з���������ת���ǰ���£�ӵ�и����ʱ����ʽ��յĴ�����ҵ������˸�����г��ݶͬʱ���ͼ��б���ԭ���ϼ۸����ǵ����أ�Ҳ�����˲�����С��ҵ�����ӵ��ҽӵ���

����2022�ꡰ�����ʡ���Ϊ�˷dz����Խ綨��ָ�꣬�ڶ���ҵ�������ͣ����ֽ��ġ�Ӧ���˿�ϣ��ټ�����С��ҵȱ���з��ʽ�ͬ�ʻ�����Ч�ʡ�ƴ�۸����Ŀ�Ͳ�Ʒ����ģʽ������ԭ���ϼ۸�Ĵ����������ҵ������ӯ����������ֹۡ�

���������������������ҵѡ���˼�Ա��Ч�Լ���Դ�����ȴ�ʩ����������ķ��û��������ȶ����½�������ҵ�ġ��ؿ��ʡ��dz������룬2022��������Ԥ����dz����ֹۣ�δ�����������������������ģʽ��

2022�����Ŵ�Ļǽ��ҵ����仯���ܱ�

���������������������»�����ҵ�����������ӣ�2022�꽨��ҵ��Ϊ֧����ҵ�Ľṹû�з�����ĸı䣬���ز��������»����Ŵ�Ļǽ��ҵ��Ӱ��ϴ��ý������ѣ���������֤���г�����ķ����Ѿ����ʱ�����Դ�Ͻ������ش�ĸı䣬�г������������������ã��á���Ϸ���ı仯���ƽ�Ϊ���ԣ��ܹ��н϶��ʽ�ʵ�����з�ʵ������ҵ�����ܻ���г��ڵ�������

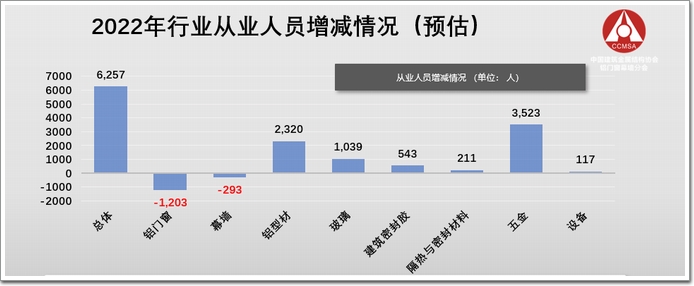

2022�����Ŵ�Ļǽ��ҵ��ҵ��Ա���ܱ�

������ҵ��ҵ��Ա�걨ͳ�����������Ǻ��ѽ���ȷ�жϵ�һ���ҵ�Դ�ҵ��Ա�����ʱ��������ȷ���Ͼ������ܼ�����ҵ������Ŀ���������ȣ�������ҵר������������������ͳ���е�ָ��Աȷ��������ݻع鷨������ҵ��ֵ���������г��ϵ�������Դ���������ݽ�����п�ѧ�Աȣ���ֵ�����֧����ʾĻǽ��ҵ��Ա�ļ��٣����Ͳ����������ȴ�ͳ����ҵ�Ĵ�ҵ��Ա�������������������ҵ��Ա�������Ŵ���Ļǽ��˾����Ա����ֳ������������ļ���

����2022���Ŵ�Ļǽ��ҵ�ܵ����������Ӱ�죬�ڹ��ڼ������е��������Ͷ�ꡢ����ʩ�����������������䶼��½�����������飬�Լ���֮�����Ĺܿأ�ʹʩ������װ�Ͳ������͵���Ա���в��㣬����Ҫ����֯���ѡ��г���������������ٻ�ȡ�������ʱ�з���������ҵ�ķ�չ�����ܴ�IJ�ȷ���ԡ�

����ͬʱ���г���ʽ�Ͼ����������ⲻ�ݺ��ӣ�2022��������������ɹ��˷������ѡ����ֵ�������ͣ�ˡ�ԭ������ҵͣ�����������Ϲ�Ӧ������������������2022���ڣ��Ŵ�Ļǽ��ҵԼ80%���ϵ�ʩ���������裬��������ԭ���ϵķ������衢�����������裬�������ڽ����Ŵ�Ļǽ���̶������˽ϴ�ĸ���Ӱ�졣���У��Թ����ں��ϡ�ɽ�������졢�����ͺ��ϵ�ʡ�е���Ŀ����ϴ�������ֱ��������

����2022��ĩ���ڳ�̨������¥�������ߵ��ߺ��г��������ָ�������������Ŀ�����Ȳ�������������ͬ��ǰ���������ڽ�����ѹ����Ȼ�ܴ�����λ��˳�ƶ�Ϊ���ܹ���ҵ������Ʒ�ʡ����ܻ������Ҳ�����������Բ�ͬ��ҵ����ϸ�ֵĺò�Ʒ�Ĺ�ģ������ҵ���Լ���������ͷ��ϸ���г������ߣ��������ṩ���ط�������׳��̡�����������ҵ���úܺá�

������֮���Ŵ�Ļǽ��ҵ��Ҫ������������Σ����û�������Ŀ������ȥ����רҵ���½���רҵ���ˣ���˾����IJ��Ż�ͨ������������������֮��δ��Ҫƴ�ɱ����ʹ�������Ҫ�ô�����Ѱ�������������������ͳɱ����ö�־���˷�������

���IJ�����ҵ�ڸ��������ݱ���

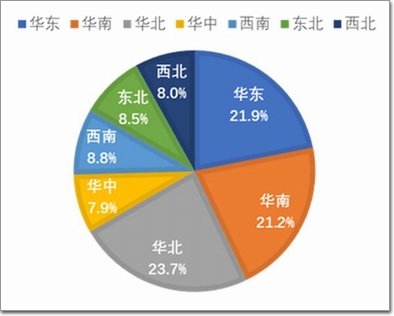

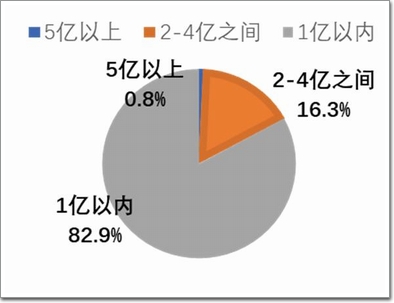

�����Ŵ�Ļǽ��ҵÿ������ݱ仯��ͳ�Ʊ����ж���dz���ѧ��ֱ�۵����֣��й�Ļǽ��Alwindoor.comͨ������ҵ�����İ˴��������ѯ����װ�Ŵ���С�ڷ����Ʒ��������ϸ�����������������Ӧ�������ҵ��������״��������ĸ����г����⼰��չ�ȵ������ݵķ�ʽ����չʾ��

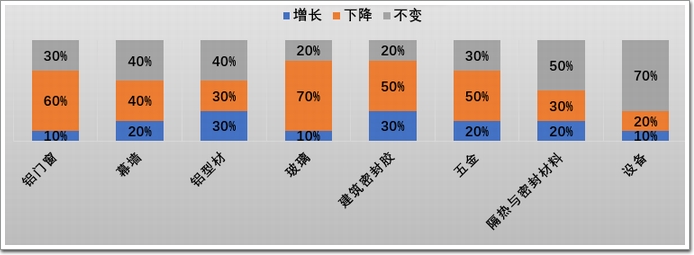

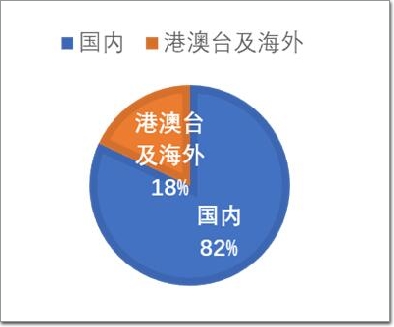

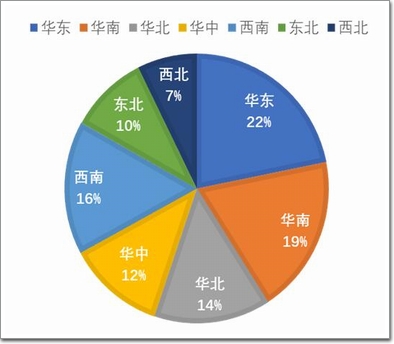

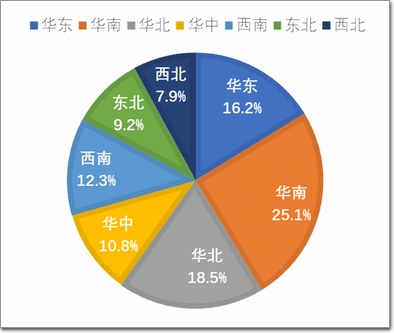

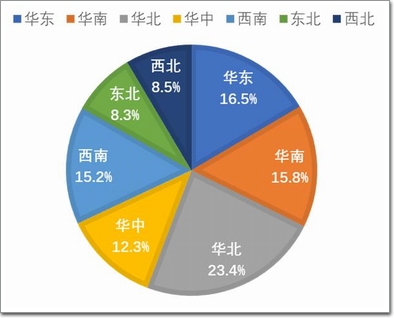

����(ע�����в������ķǽ����ò��ϲ�ֵ��Ҳ������������ҵ�ܲ�ֵ֮�С�������Դ���й����������ṹЭ�����Ŵ�Ļǽ�ֻ��18����ҵͳ��)

����(1)����Ļǽ

������ҵ̽�ף��������ֵ�λ���У�2022��Ļǽ���ֵԼ1150�����ң���ҵ�ڲ�ҵ�ṹ�����˾��ת�䣬��ǿ��������֮��IJ���һ���Ӵ���ҵ�ڵIJ�����������Ŀȱ�٣���Ϊ�����Ե��͵�ì�ܣ����ٶ�������Ļǽ��˾��Ȼʧȥ��Ӱ��

�������⣬��ҵ����ȱ�����ϵľ������Ƿ��ز�����ҵ��������Ļǽ��ҵ�㹻���г�֧�ţ���չ�����������ڶ����Ļǽ��ҵ�dz��ڴ��ķ�չ��·�������ڶ��о����ı˺Ͳ�����Ӫϰ�ߣ��ϴ����Ӫ�����ɱ����ú����г��������ף�ʧȥ�����ס�

����2021-2022�����Ļǽ�����г�����Ŀ�����ͼ�����˾�ı仯�����ڹ�����Ŀ����Ҫ�г������������Դ�������������Ϊ���ĵij���Ȧ���Լ����һ�����ʩ����Ͷ��ϴ�����������ij���Ⱥ�����ڶ�����Ļǽ��ҵ�Ĺ�ͬŬ���£��ֵ�����һ�������������Ĵݡ�ֱ�����������߲������������߲㡱����ҵ��ٿ��ṩ�������ո��ӵ��ܲ�¥���߶˴�������ҵ�塭��

���������͡��ޡ����ӣ��ɽ��ӳн��ġ����������㳡�������Ѷȴ�þ��˵ġ������һŤ�������óн��ġ�����߿�̫����������ɫ��Ŀ���ٵ�����н��ġ���Ѷ������á������ɳн��ġ���Ϊ������Դ����ɽ�ܲ����á����Լ���ճн��ġ��»����ٱ��պϷʺ�Ԯ���ġ���Ŀ���⻪�н��ġ����ɿƼ����á�����Ŀ����Ϊ�Ƽ������ڵȾ�ͷ�ܲ����ࡣ

�������ͬʱ�����γн��ġ�375�����ڴ�ٻ�㳡�������ϳн��ġ�272������ï�ǻ�֮�š���Զ��н��ġ�274���Ͼ����³ǡ������ġ������ߡ�����Ļǽ�ڳ��߲���Ӧ�õĵ䷶���׳�Ϊ������һ�����ر������֮����

�������⣬�н���װ�н��ġ���������������Ӿ��ˮ�ݡ����Լ��ɽ����н��ġ����ݰ����������������ȳ�Ϊ����Ļǽ��Ƥ�ڴ��ͳ���Ӧ�õĵ䷶���������Ƴн��ġ��й����������ݡ����н���Ͽ�н��ġ�������Ⱥ�������ݡ���Ļǽ�����������й�Ԫ��������Ļ�����Ŀ��

����ͬʱ������̩�н��ġ���������(HSC)�����Լ��������н��ġ�����(�ϲ�)����ǡ���������н��ġ����κ��������ʴ�Ƶꡱ�����ճн��ġ����廪���̶����ġ�����سн��ġ����ȳDZ�����á�����ҵ�н��ġ��麣��������Ƹ����ġ����Ϸ��н��ġ����ݽ������������ڹ㳡������ҵ�ۺ���Ĵ�����Ʒ��

����ͨ������ͳ�ƣ����Ƿ���2022�����Ժ��⼰�۰�̨�ȵ����Ĺ�����Ŀ������������Ҳ�нϴ��½�����ȥ�϶��ڹ����������ѵĶ�������Ļǽ��ҵ����Ŀ��۽�����̣����г��������������⡢��Ӫ������ȱ������˲ţ�����ҵ�ٲ�ά�衣Ŀǰֻ�и������������һ��һ·������֧�ţ��Լ��ֵܵ�λ�Ļ����£�ͨ����ģ���ܹ������ǡ����ȹ�����̨�ϱ������ȶ�������̬�ơ�

�������������Ļǽ��˾�����岼����ƷĻǽ��Ŀ������Ŀ������2022-2023��ȡ���18���Ŵ�Ļǽ��ҵ����ͳ�ƹ������ĵ�����������¹�����Ŀ��Ļǽ�н���λ�ϰ�����ϲ��Ļǽ����

����2022���ע���ǹ���Ļǽ��ҵ�dz����ѵ���ݣ����ڵ��ܲ�ֵ�½������ۿɼ��ģ��������µ����г����ʽ����ѣ���Ļǽ��ҵ�����Ĵ��ܴ�������ڲ��ֵ������������Ե������½�������ԭ��������ķ�������ֱ�ӵĹ���������Ͷ����Ŀ������������Ŀ�Ŀ����뽨��ʱ���ܵ��˽�Ϊ���ص�Ӱ�졣

����Ŀǰ�����������ֻ���ҵ���ִ�������5G�������Ŀ�������ԣ���������Ŀ�в����˲���Ļǽ������Ļǽ��ʯ��Ļǽ�����Ľ���������ҵ���뿪������Ը���Ͽɲ�����������ɫ��������ܡ����������ϣ��Դ�ͳ����Ļǽ��Ʒ���͵ij��Խ��Խ��

�������⣬����Ŀ��С�ڻ��IJ��ϰ����綯������������Ҷ��ê˨�����¸֡����Ű塢Ϳ����������Ϳ�ϡ�����ҵ��ٿ��ṩ���Ȳ���Ҳ�ܵ���Խ��Խ��Ĺ�ע��ÿһ����Ŀ�еIJ����ʽ���Ϊ��Ҫ��δ�������������������Ļǽ�������ϣ��������������������ʯ�ġ��������Ͻ��ȡ�

��������ν����ʱ����Ӣ�ۡ������г��������ص�Ӱ���£�Ļǽ��ҵ�ķ�չ������ͷ����ҵ�����֣��۽������¡���������ơ���ʵ��Ļǽ����֮ǰ�����ֻ�ģ��ȫ���̣�Эͬ��ơ�����������ʩ�������⽻���ȶ�������ȫ���ֻ���Ʒ�У����½��족��ҵ���������̡��������졢������ʩ���������γ����ֻ�������������Ļǽԭ���ϡ��ӹ�����ʩ���ֳ��������ӡ�ʵ�ֹ������������ģ�����Ի���������ά������BIM+�����ݼ���������ͨ���ռ�ս�Թ滮����������������ռ��Ż���ϵȣ���ѧ���������ÿռ䣬������Ӫ�ɱ�����߿ռ����棻ͬʱ��Ϊ�û��ṩ��Ч�����˵Ŀռ�ʹ�ò��֣���߹�����Э��Ч�ʡ�

����Ļǽ��ҵ���г�������Ҫ�����ڷ��ز���ҵ���½����ڽ���Ŀ����������ҵ��������Ŀ�������ռ�Ƚ�Ϊ30%���ҡ�2022��ĩ����ġ�����¥���ò���ͷ����������ʵõ��˲��䣬����Դ���ܰ�����װ�ȵȵķ���Ļǽ��ҵ�ܹ��õ�Ӧ�չ�����Ŀ����Ȼ��40-50%��Ԥ�ڵ�λ����ҵ�ķ�չ�����5�����Ѿ����ס�δ�����г�����Ļǽ��ҵ��ҵ��˵���ڵ�Ԥ��״̬�£���֤�Լ�����̬������̣���Ļǽ��ҵ����ʹ������������Ϊ��������ҵ��չ���κ��˳ɳ�������

����(2)���Ŵ�

������ַ�չ�����ģ���һ��������ƷƷ��Ӱ������2022�꣬���Ŵ����ֵԼ1800�����ң������½����ԣ���Ҫ���ܵ����ز�ҵ������̡���ֱ��Ӱ�죬�½�סլ�������㣬���и��������鷴��Ӱ��ͣ���϶࣬����������ҵ�ʽ�Ͷ�벻�㣬�Ŵ�ʩ������������������30%���ϣ��Ŵ���ҵ���������㣬������ҵ��ͣ�����ָ̻�������������������ʱ����������Ϊ���谭�Ŵ���ҵ��չ������ѹء�

����2021-2022�꣬�Ŵ���ҵ������Ŀ��ҵ�ձ���������Ŀ�տ��ҵ�ֽ������Է��ֹ����ӳ����������dz�����������˫���ڴ�������ì�ܵ�����£�ֻ�ܱ���ȡů���ɶ��������������뻥����

������Է��ز���ҵ��չ������ԣ�δ���ij����г��������ȶ����Ŵ�������Ŀ��Ȼ��չDZ����Ȼ���ڣ�����Ҫʱ����Ӯ�ÿռ䣬�ֵ���С�Ŵ���ҵ��������������������ת�ͳ�Ϊ��װ��Ʒ�ƹ����̡�ͬʱ�����Ŵ�������Ŀ�г�����һ��ʱ����Ҫ�������ܵ����������г������»��Ĺ��̣���Ҫ����Ͷ�뼰��������������ͨ��

������������ˣ��ϰ��ն��Ŵ���Ʒ���Ͽɶ�����������ͨ����װ�Ŵ���Ʒ��֪ʶ�ռ��������Ѿ��ܹ���ʶ��һ�̺õ��Ŵ�����һ�������ˡ������ˡ����Բ�Ʒ�ļ۸��Ʒ�ƻṴ�ϵȺţ�Ʒ��Ϊ��ʱ��������Ļ��YKK AP����Ԣ��AluK�������塢���ɭӥ����������Ӳ�Ʒ�з�������Ͷ�뼼�����µĹ������Ŵ���ҵ��Խ��Խ��ij������Ŵ�Ļǽ�硢���ز�ҵ��Ʒ�ư��У������ý��ԡ���硢��˵��ڻ��������ϡ����������ϵ��г�������רע�ڵ����г��ڸ�Ʒ���Ŵ���Ʒ���з���Ʒ�ʹܿأ�ͨ�����ϵĻ��۾��飬��ͷ������չ��ս�Ժ��������˹����г���������ͬʱ����ͳ���Ͳ�ǿ���ƽ���ߵǵ������ġ��Ŵ����ƻ�����չս�ԣ�ҲԽ��Խ��ı��Ŵ���ҵ��������Ƶ�λ�Լ�����������˽⡢��֪��������ɵ���Ϊ�ҾӶ����Ŵ�����Ľܳ��������ɹ����ڶ��װƷ����ͻΧ������

�������Ŵ�����Ŀ�����ڸ�Ƭ�����������Ϻͻ���ռ�ݾ����г���������������Ҳ�Ƚ�ƽ�������صĹ�����Ŀ������Ϊ���ң��Է��ز�Ϊ�������Ŵ���ҵ��2022���ܵ��ij���ϴ��ձ�����˲�ֵ�»�����������»����ȷdz����ԡ�

�����ڶ�Ԫ�����棬���Ŵ�������ҵ��˼���Ϊ���ţ��Լ�װ�г�������Ŵ��������ĿͶ�����Ƚϴ���������Ը߶����Ŵ���Ʒ���з����г�Ͷ�룬���ò��컯�IJ�Ʒ��������ռ���г�����ȡ�����Ϊ���ձ���ֶΣ���һ����������ҵ��Ʒ�����ܺ�������

��������2022-2023��ȡ���18���Ŵ�Ļǽ��ҵ����ͳ�ƹ������ĵ�����������µ��Ŵ�������ҵ��Ʒ���ϰ��Ŵ�ʮ����ѡƷ�ơ���

����������Ͻ��Ŵ�(������ľ)�Ѿ���Ϊ�����Ŵ��г��ľ��Զ��������ڿ��ڵ������������������·��Ŵ��ȵ�ר����ƷΪ�����ڹ����ϰ��յ������Ѿ�����˽ϴ���Ͽɶȣ��г�DZ�����ڴ��������£���������Ҿ���ҵ��˵��2022�������������ҵ���ڵĵȣ����Ƕ�������ϵͳ�Ŵ���ҵ��˵�������һ������������㣬�Ŵ��ƺ���Ϊ�����ҵ�֧�㣬����ͷ�����ġ��ˡ���

�������š�̼��塱����̼�к͡��ش�ս�Ծ��ߵIJ��Ϲ᳹��ʵ���Ŵ���סլ�����л��Ϊ��ҵ�ͱ�־��Ŀ����ǰ���Ҷ������������������ӳ̶Ȳ�����ߣ����ʵ��Ŵ���Ʒ�����Ϊ��Ҫ�ķ�չ����

����(3)�������Ͳ�

�������������¸ߡ����ҹ������ӹ���������Ͳ���ҵ���Ŵ�Ļǽ��ҵ��ҵ�в����������ϴ�ת���뷢չ��Ϊ�ɹ��ĵ��ͣ�2021-2022��Ľ������Ͳ��г��ڼ�װ�Ŵ��Խ��������Ŵ���Ļǽ������ƽ���ǽ�Ϊ�ձ�Ĺ�ʶ��ȫ�꽨�����ͲĵIJ�ֵԼ1500��Ԫ��

���������������۸���ս������ԴΣ���Ȳ����˽ϴ�����Ͳ���ҵ�ӽ�������ҵ����ͨ��ת�ͳɱ���Խϵͣ�������������Ӫˮƽ����Ը�ϴ������Ͳ���ҵ�ķ�չ��2022����������Ե���˵Ŀɹ�

�����ҹ����ӹ���ҵ���ܲ���ռȫ����룬װ������ˮƽ�������ȣ��Ѿ���Ϊ����������һָ�����Ͳļӹ���������ȫ���ϴ�ĵ�λ�ȹ̡����ܳ��ڡ������߲����������˷�������������������������������ҵ�ڴ������ȵ�λ�����ǡ�������ΰ����ΰҵ�������ڽ�����ҵ��Ʒ���ºͷ����߳�һ��������ɫ�ķ�չ��·����ƽ���ºϡ��ߵǡ��ܰ�������Ŀ����Ͳ�Ʒ���·������ŷḻ���飬�����˳�ɫ����Ŀ������Ŵ���ȫ�ݸ���ij�ɫ��Ʒ�����������������ۣ����ϵ����ǵ�Ʒ�ƣ��������г������������ԣ�ͬʱҲ��ʼ������蹤��������Ʒ��Ӱ�������й��ġ�LV�����Ѿ���Ϊ��ȫ�����Ͳ�����Ӱ����Խ��Խ��ġ�ͨ�����ʡ���

������ͳ��2015����2021�꣬�ҹ�����������5200������ӵ�6100������ң��������������Ϊ2%����Ϊ��ʮ���塱�ؼ�֮�꣬�Ӵ�ͳ�������»�����2022����������һ��ķ�չ��ͷ��ͬʱ�Ż���Ӧ����������߲�Ʒ�ͷ������������Ͳɹ��۸�����������ѡ��ʵ������ѡ�š������г��ֲ��У�������������������ռ�Ƚϴ��⣬�����������������ϵ�ǿ��ͻ���г������Ͳĵ�ԭ���ϼ۸�䶯�������ӹ���ҵ����������������۸��ܵ��˽ϴ�Ӱ�졣

�������Ͳ���ҵ�ύ���ܲ�ֵ������Ϊͻ������Ҫ�����������ڿ˷������۴���������ܺ�˫�ء������õ硢������ɢ����������غ��֡����ʺ��˳ɱ������������ѣ��ò�������ģ�ͳ��ڡ�����������ȫ��ҵͳ������������ҵ��չȡ�ó�Ԥ�ڳɼ����ڽ�������İ�ͼ��չ���Ͳ���ҵ�����Ӻù�������

��������2022-2023��ȡ���18���Ŵ�Ļǽ��ҵ����ͳ�ƹ������ĵ�����������µ����Ͳ�������ҵ��Ʒ���ϰ����Ͳ�ʮ����ѡƷ�ơ���

�������������������ɢȥ��Ϊ����������������������ס������Ϊ��ʶ����Ϲ���ͳ�ƾֵ����ݣ���ס����֧����Ϊ������������У�������ʳƷ֧���ĵڶ���֧���������Ӵ��˽������Ͳĵ�DZ���г��ݶ�����ѽṹ����������������ҵ�������Ͳ�Ӧ�õ���Ҫ��������ռ�ȳ��ڱ�����6�����ϣ���2022�����ͲIJ�����6300������ң�ͬ������5%���������Ͳ�������ʢ�����Ͳ�����ɫ����ת���ѳɱ�Ȼ��

����(4)������������������������������ҵ��ٿ��ṩ��

����2022�����á������ˡ��dz����Ƶ�һ�꣬������Ϊ�ҹ�Ŀǰ���Ľ������ϣ����ҹ����ز�����������ռ����70%���ϣ������ŷ��ز��г��IJ��ϱ仯��������Ʒ�����������������ܵ���һ���ij����2022�꽨��������ֵԼ720��Ԫ����2021���������»�����Ʒ��ͬ�ʻ��������أ�����ͷ��������ҵ�Թ������г��Ĵ���Ԥ�ڣ�����������ܣ���������ȴ������һ�����ȵ��»���ֻ������һ��Ȼ�ȡ��ԭƬ�������Ŀ����������

�������ܶ��г���ǰ����Ȼ���ã�������ҵ�����Ԥ��ȴ����������������ҵ��Ҫ�Ӵ���Ӫ������ת����������ͬ�ʻ�������ͼ۾��������ʶȹ�ܣ�����ͷ����ҵ�ĺ����г��ռ䣬����äĿ���ţ��γ���ҵ�µġ�����������

������Ʒ�ʡ���Ʒ��Ӱ�����Ľ�������Ʒ�ƣ��������ϲ������塢ҫƤ���¸��ˡ������̨����ӵ�в���ȫ��ҵ����������ҵ���������µ������ߣ��漰����Դ���»��������Ӵز�������ҵ�г������ڣ���������������Ӯ�������Ͼ����г������и��������ռ䡣

����ͬʱ���Ա���Ϊ������ͨ��������Ƴ������߸���ͳ��������Ʒ������Ϊ������ҵ���ڴ���̽��ת�ͷ�չ���г�DZ����Ȼ�����������ֲ��������ĺ����ز���𩾧�������ص���ҵ������ӹ�Ϊ���ĺ���˳�¡�����岣�����ڼӿ�ת�ͣ��Ӵ��Ʒ���£�������һ�ĵĽ����������ײ���ԭƬ��Ʒ�Ľ���֮·��

���������Ի��������ϡ�����Ϊ��Ҫ�г��������ϴ���������������Ž���������������Ҫ��������LOW-E��������Ĥ���������ײ������ڽ��������ϵ�ͻ�����֣��г�����ǿ��������+������г�����Ҳ��BIPV�IJ�Ʒ�г�����������

��������2022-2023��ȡ���18���Ŵ�Ļǽ��ҵ����ͳ�ƹ������ĵ�����������µĽ�������������ҵ��Ʒ���ϰ���������ѡƷ�ơ���

����2022���ԭƬ������������������������ҵ��ٿ��ṩ����������ӹ���ҵ����2021��ġ����������족������˹�ͬ�ġ�ˮ������С����ӹ���ҵ�Ѿ�����������Ӫ���ѣ�ԭƬ��ҵȴ�ո����룬����ָ���ѵ��������֧�ţ���������ҵ��ʱ�䲢���࣬����2022�꣬���ز���ҵ�����»�����״���ý��������г������˷���룬������ҵ�������뷢չ��Ϊ�˷dz����ѵ����飬���õ�һ�������Ź�����ɫս�ԡ�������Դ��ҵ�������á�����Ȧ���ֳ�����ʫ��Զ����������

����(5)������

�����������������ǣ������Ŵ�Ļǽϵͳ�ġ��ؽڡ���2022����������ֵԼ990�����ҡ��ҹ���������ҵ�Ƚ�����Ŀǰ�����ڱȽ���ɢ������ҵ����ҵ���ż��ϵͣ����Ӵ���г��г�����ڶ���ҵ������С�͵Ͷ���ҵ���д���Ʒ����ҵ���г��ڵĵͼ۾������������ӱ��������ҵ���������������������ҵ�ܹ��ӵ�����������ֲ�ƷƷ�ʵ���ҵȴ����Ϊ�̣��г����Ծ����Ƚ����أ������̶����ڱ��͡�

������ǰ�Ľ����г����������ӣ���Ʒ��Ӯ���¡�����Ʒ�Ƶġ���Ϸ������ı䣬�Լ��ʡ��Ϻ͡���ǿΪ������λ�ڹ��ʻ�������ȫ��רҵ����Ʒ����ҵ������ӱ���������⡢�����ǡ��ܷ�Ϊ�����ľ���һ��ʱ����ۣ��ѳ�Ϊ�߱��ϸ��з�ˮƽ������������ʵ��Ʒ�ƣ��۽����Ƕ�������Ϊ����������������������ͻ����������������������������������ҵ��ٿ��ṩ�������أ��Լ���������������������ҵ��ٿ��ṩ�������ܵȷ����Ʒ����ͻ���������ᡢ���������Ϊ�������ڲ�ƷƷ�ʹܿأ�����ѡ���صȷ������������

����2021-2022����������г����ڳ���ͬ�ʻ����أ��г��������½�����ʹ��Ϊ�˱��ֹ����г��ľ�������������ҵ��Ŀ��Ͷ���˺����г����������������ͼ�����ڽ�������Ʒ�ļ۸������ڹ����г��ڷdz����ԣ��Ҳ�ƷƷ����ȹ���ͬ���Ʒ����������ӵ����һ���ľ������ơ�����������������Ŵ�Ļǽ���ײ������Գ����ʽϸߣ�2022��ȵĺ����г�ռ�ȴﵽ��18%���ҡ�

�������ⲹ�ڣ�����Ϊ���ڵľ�ӪĿ�꣬��������������ҵ���˲ŵĴ������٣��ں���ó���д��ڵķ��սϴ�ͬ�ʻ���Ʒ���������ױ����ƣ����ཨ����Ӫ������������Ϊ���������£��Ǵ���������ҵ���ھ���������ó��Σ���������������ˣ������������г��ַŻ��˹��ڡ�

����2022��������ҵ�����˷��ز��»���ԭ���ϼ۸����ǡ����鷴��Ӱ�졢�ù���ȱ���ڶ�����أ������»����أ����Ҹ����������������������Ŵ���ҵ�IJ����У��������Ƶ�λ����������ҵ������ֻ�ܱ��ű������½�Ϊ���̵ĸ��������빩�����ڣ��ؿ�ϲ��ȶ�����Ȼ���ڶ����ͺ��ⶩ������������������ӣ���������ҵ����ȴû�����ӡ�

��������2022-2023��ȡ���18���Ŵ�Ļǽ��ҵ����ͳ�ƹ������ĵ�����������µ�������������ҵ��Ʒ���ϰ�����������ʮ����ѡƷ�ơ���

����Ҫ��ܶ��֣�������սʤ���Լ�����Ҫ����г���������г����ط������֣����Ͷ�룬���������г�����ֻҪԴ�����ϰ��նԼҾӲ�Ʒ�����ܻ��ڴ���������Ʒ����ȫ�����ܵij���üұ�ø������ʣ����г�������˼�롣����г�������з�����������ҵ����Ҫ�������ģ�Ҳ���½�ס�������Ӧ������з������������������ܻ��������졣

����ͬʱ�����ž�װ�������������ز��̡����ɡ�ƫ���������д��������ҵ���г���������Ϊ���ķ�չ̬�ƣ����ɴַ��͵ľ������Եľ���ת�䣬��Ʒ�ʺͿڱ���Ϊ��ע�����ݵĽ��졢װ������Լ������������ã����ܵ�Խ��Խ������ӣ���ҵ��ǰ�����ʿͻ�Ⱥ�弯�жȸ��ߣ�δ���ľ��������Ӽ��С�

����(6)������

������Ʒ�ʡ������ܡ������͵IJ�Ʒ����Ӧ��2022�꽨������ֵԼ150�����ң���2021�������ƽ������������ҵȦ�ӽ�С�����ڵ���ҵ������Ȼ�����Ѿ�ռ��ȫ��ϴ����������������Զ��ȫ���Ϊ���ľ߾������IJ�Ʒ��

�����ڽ������۸��棬����ͷ��Ʒ�Ƶļ۸������ͷ��Ʒ��֮��IJ���ƷƷ�ʽ�Ϊ�ӽ���δ���Ĺ��ʾ��������������֧�����������������ø��õ�ȫ��ռ䣻�ڹ��ڣ���������ҵ�����������ֿ��ֻ����Ľ���ģʽ�����Լ��IJ�ֵ������õ��˽ϴ�ı��ϣ����������������ڼ䣬��ҵ��ҵ�ֵ��ʽ�������Σ������2022�������ŷ��ز��г������»�������ҵ��չ�Ż���������ҵ�Ӵ�ľ������Բ�Ʒ�ͼ������벻��Ӫ��������ҵ�������������������ࡢ���в��١�

����δ����ҵ�����ж���ϴ�ƣ�û��Ч������Ӫ����ˮƽ�Ľ�������ҵ����Ϊ������̭��һ����Ʒ����Ʒ�ʵ�˫���գ���������ҵ�ķ�չ�����ȶ������������ܷ⽺�г�����ԭ���ϼ۸�Ĵ����������ȫ���������г��ܵ��˽ϴ������г����ڶ���������صĸ����£����ơ�֮������̩���豦����ԭ��DOW��Ϊ��Ʒ�ƽ�����Ȼȡ����ͻ�ƣ�ȫ����ҵ�����ܶ��ٴ��¸ߣ��������ܷ������������ʿ����������衢������Ʒ�Ƶش���ͨ������ʡ�ݣ��Թ��������ǡ����ұ���֮�ء���������������ԣ���ӱ���������ڳ���������Ʒ�ƽ��裻�´������ڡ�����˫�������������ϡ�������ȡ��������ijɼ����г��ݶ��ʱ�佫���������ɫ��̬�ľ�Ӫ����Ӳ�Ʒ���ǵ�Ʒ�Ƶķ������档

����ͬʱ������졢�°�������˷���ӵ�в�ҵ�������Ż����Ƶ�Ʒ�ƣ�Ҳ�ھ�������ȡ���ȶ����ɳ����ijɳ��ͷ�չ�����⣬����֮����Ժ㡢�����µ�Ҳ���ô��£�Ѱ����ת����ͻ�ơ�

��������й��ѳ�Ϊȫ���ܷ⽺Ӧ�õ�һ������ܲ�ֵ�����ڣ���Ʒ��ҪӦ�����Ŵ���Ļǽ���Լ��пղ������������пղ���������ҵ��ٿ��ṩ��������ռ�ȳ�70%����װ�����ӡ��������ҵ����ͨ�ȷ�����ý���������������Ҳ�ǡ�ͷ������Ը��Ӵ�Ͷ�����Ҫ��Ԫ���г���

�����ܷ⽺��ҵƷ�ơ������ֻ�����Ϊ�������ڶ��ͷ����ҵ�Ѿ�����ʶ����Ʒ�ͼۣ�ֻ�ܴ������ʣ����ͼۡ����ʵIJ�Ʒ���־�ռ���г���ͬʱ����ʱ��Ҫ���ԭ���ϼ۸��������Ȳ��ɿ����أ��������IJ���������ì�ܣ��Լ��ֽ������ѵ����⡣Ϊ�ˣ�һЩ��ʵ����ͷ����ҵ���Ѿ������˳����ֵͶ˲�Ʒ�ľ��������������¼����²�Ʒ���з����������ƿ����и߶˲�Ʒ����

����ͬʱ�������Ż���Ͷ���뷿�ز�Ͷ�ʵ��»����Լ������������������»���������ҵ�IJ�ֵ������������������Եı仯���ܷ⽺��ԭ���ϼ۸�������ڳ��ִ����������Ȼ��ҵ����Ԥ�ڣ���������ʽ������ý϶���ҵû�취����Ӧ�Բ��ϼ۸�䶯����ʹ����Ʒ�ij����۱䶯�ϴ��ù�Ӧ��ͬ���й����г�����һЩ�������⣬��Ҳ��һ��ʱ���ڸ��ܷ⽺��ҵ�����������ۺͷ�����������ѡ�

��������2022-2023��ȡ���18���Ŵ�Ļǽ��ҵ����ͳ�ƹ������ĵ�����������µĽ�������ҵ��Ʒ���ϰ�����ʮ����ѡƷ�ơ���

���������������еͶ��ܷ⽺���ܹ�ʣ�����ߵ�ƴ�۸߶˲�Ʒ�������㣬�����ž���г�ȱ�ڡ��������ڡ�̼��塢̼�к͡�ս��Ŀ���£�װ��ʽ������������װ��ʽ����������ҵ��ٿ��ṩ�����������һ�廯��ӭ����������ʱ�ڣ������ܷ⽺�߶��г���չ�ռ��������δ���г���չ�У������ҵ��������ܹ�ģ��ͬʱ������Ӵ��Ʒ�������з�Ͷ�룬ƾ����������ģ��Ʒ�Ƶ�������ռ������г��ݶ

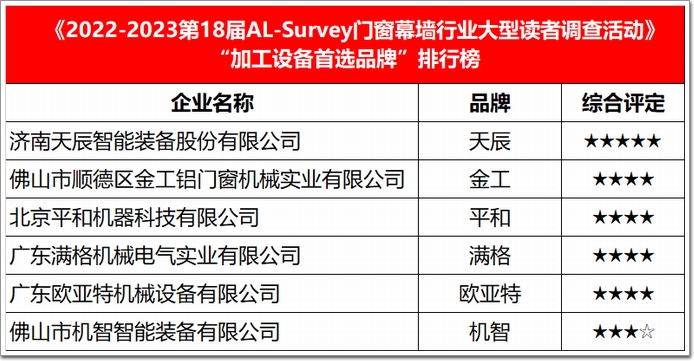

����(7)���Ŵ�Ļǽ�ӹ��豸

�������������桱������ѧϰ��ģ�£���ģ�µ���Խ���ӳ�Խ�����£�2022���Ŵ�Ļǽ�ӹ��豸���ܲ�ֵԼ30�����ң��ӹ��豸��ҵ���г���Ҳ����š��Դγ�á���������������Ŀ�ŵ��ġ�һ��֮����������߷���ʤ�������������α�ӵ��豸��Ʒ����������ͷ���ò������ϡ�

�����ӹ��豸�ĵ�̨Ͷ��ɱ��ϴ��������г�Ԥ�ڽϺõ�ǰ���£��Ŵ�Ļǽ��ҵԸ��Ͷ�룬���ɵ��豸���и��»������������Ŵ�Ļǽ��ҵ�������»�����ֵ������豸���³�Ϊ�ˡ����ߡ�����ǰհ��������ʵǡǡ�෴���ڵ������������������������ڸ߷�ʱ���ܲ����ʵǣ��ӹ��豸�ĸ��������ֻ������ܻ�ʱ�����ٵı�־��û�������ļӹ��豸���������������ϡ��������ż����ʡ�

����2021-2022�����Ŵ�Ļǽ�ӹ��豸��ҵ�ķ�չ��Ϊ�ȶ��������������Ϻã���������ŷ�ȵ��ܵ���ԴΣ����ó��Ӱ�������£������Ĺ��ʶ���Ͷ�����ڼ������Ǽ�һ��һ·���ߣ�������2022���������籭�ij�����Ŀ��Ҳ����������Made in china���ļӹ��豸�ڻ�����ת�������������������ҵ���г�ռ���������ԡ������г��Ի���������Ϊ��������TOPĻǽ��ҵ�������Ŵ��������ص�ѡַ������ء�

�����ڲ�Ʒ�з����棬���Ŵ�Ļǽ�ӹ��豸��ҵ������ܻ������˻������ֻ�������Ӧ�÷dz��㷺���쳽��������ƽ�͡�ŷ���ء����ǵȸ���Ʒ�ƣ��������Լ���ȭͷ��Ʒ���г�ǰ��ͻ�����ӹ��豸��ҵ���з�Ͷ����Ҫ�ϴ���ʽ��г��������ڶ����ڷ����ľ�仯�����豸����������������С��ҵ���г�����������ٶȲ����������г���������ڷ�չ�У���ҵ�ڵļ��жȽϸߣ��˲����ʽ�ļ��л����г����Ʋ�������״�����ڽ������ڳ��ֳ����������ı仯��

��������2022-2023��ȡ���18���Ŵ�Ļǽ��ҵ����ͳ�ƹ������ĵ�����������µ��豸������ҵ��Ʒ���ϰӹ��豸��ѡƷ�ơ���

�����ӹ��豸��ҵ��չ���������ǡ��й����족�����й����족�ı�Ȼ���ƣ�Ҳ���Ŵ���ҵת�������ı�Ȼ������Ϊ�˽���Ŵ�Ļǽ�����������ѵ㡢ʹ��ı���֮·�������������ܻ������˻����������ͳ�������ڲ����ݴ������Ϣ���ݣ�ʵ���˶���ӹ���Ԫ����Ϣ�����Զ��������ܻ�������ҵ������Ľ����˹��ɱ����������Ч�ʣ����ٴ���ɱ��������Ŵ���ҵ�ķ�չ�³�����

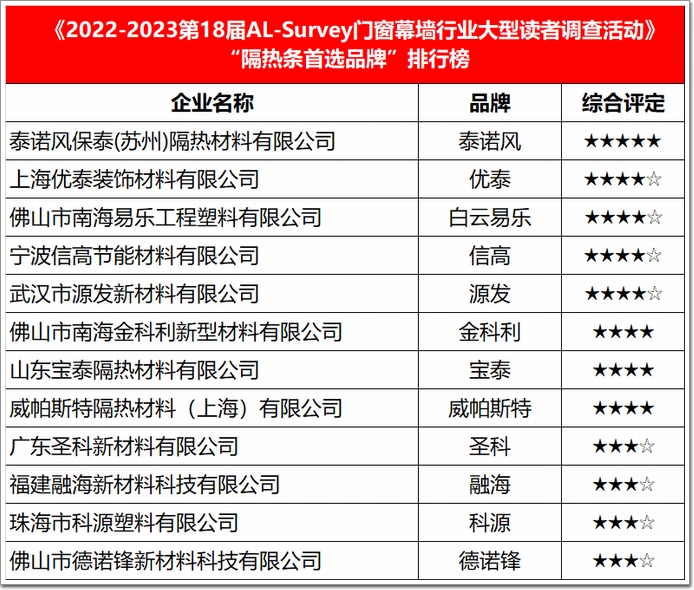

����(8)���������ܷ⽺��

����СС�ĸ�������СС���ܷ⽺����ȴ�ǽ��ܴ��ҵ��Ŀǰ�ҹ������ܺ���ռȫ������ܺĵ�40%�����Ŵ�Ļǽ�ܺ�ռ���˽���һ�룬�Ŵ�Ļǽ��Ʒ�Ը��Ⱥ��ܷ������ѡ��������ɽ����ܺ����ӵ���Ҫԭ��֮һ���ڷ��ز�����̵ı����£�2022����������ܷ⽺�����ܲ�ֵԼ40�����ң����2021�������ƽ��̬�ƣ���Ҳӡ֤�˻��ڡ�˫̼Ŀ�ꡱ�£����������ܷ⽺�����г�ǰ����һ�¿��õ��г�������

�������ȣ�����ĸ�����Ʒ�ƾ��߱�ǿ����з�����������Ϊ�Ŵ�Ļǽ��������ƸУ���Ʒ����д����˱仯��ͬʱ��������ҵ�߱���ҵ��ԭ�������ƣ�ͨ�����ϵ��з��봴�£������Ͻ������Ż�ƥ�������������ȷ�������Ŵ�Ļǽϵͳ��þ����ܵ͵�����ϵ����

���������������������ҵ������ר���ʹ���������̩ŵ�硢��̩���������֡��Ÿߡ�Դ�����г�����Խ��ǿ�ƣ����ֳ�������֮�ƣ����������������ڲ�Ʒ�ĸ��������Ľ������ʥ�ơ���̩����˼�Ƶȳ�Ϊ����ҵ�µ��������������¹��ա��²���ע�ؽ���Ч����������������ϵ�������ں�����Դ�����á���ŵ�桢������Ʒ�ƶ��������ԣ�����˹�ء���ŵ˹�Ƚ�����ڽ���ĺ���Ʒ�ƣ��γ���һ���ĺ��ľ������������Ÿ���Ϊȫ���������֪��Ʒ�ƣ������ڽ�������г����������г�Ӱ������ҵ�����滹�����Ŭ����

��������2022-2023��ȡ���18���Ŵ�Ļǽ��ҵ����ͳ�ƹ������ĵ�����������µĸ�����������ҵ��Ʒ���ϰ�������ѡƷ�ơ���

������Σ��ӽ������Ŵ�Ļǽ���ٵ���ҵ�������������ܷ⽺����Ӧ���漰���˽��ܽ��ġ����������ķ������棬��������ӣ������г������������ҵƷ��Ҳ������ǿ��

�������������ǿ����á��ٻ����Ը�Ʒ�ʣ��������ܲ�ƷΪ������ҵ����Ȼ���г�����������Ʒ�ƣ��������ѡ��ܷ����°�����������ҵ�������Ӳ�Ʒ���ʴ��£�����Ŀϸ�ڷ�����Ʒ�����г����µ�Ӱ��������Ʒ��������ø�������ռ�İ�˳�����۰�����ѡ���ҫ�����˴���ӿͻ�ά�����������ҵ���ڼӿ�Ʒ�Ƽ��г��������ھֲ������г���Ʒ�ƻ���Ȩ���ڼӴ�

������������������ҵ����ܷ⽺�����ʵ������������Ѿ������˻���ͬ�����ڲ�Ʒ�з����漰��Ʒ���·����ϿɶȽϸߣ�Ʒ���ھ����в����������г��ڵͼۡ����������ܵ����ƣ���Ʒ�ʴ���ȫ������ռ䣬�Է��������Ի�ñ������Ϊ���ڶࡰһ��Ʒ�ơ��Ĺ�ʶ��

��������2022-2023��ȡ���18���Ŵ�Ļǽ��ҵ����ͳ�ƹ������ĵ�����������µ��ܷ⽺��������ҵ��Ʒ���ϰ��ܷ⽺����ѡƷ�ơ���

������ǰ��������������ɫ��������Ϊ�Ŵ�Ļǽ��ҵ��������ȫ������ע�Ľ��㣬��Ȼ���ز��»�������ҵ����ͣ�ͣ�����2022�����ȫ���ڶ�ʡ������Խ������ܣ���ɫ����Ҫ��ȷ׳�̨�淶���������������˶��Ŵ�Ļǽ�Ľ�������Ҫ�Ӹ�������������������������¡�����ҵ��ٿ��ṩ��������Ч�����������г�ʹ�����ʽ���ϵͳ���ø��������ܷ⽺�����г�ǰ����Ϊ�ֹۡ�

����2022���������г�������ڻ��������ϡ���������ռ�������ƣ���Ϊͻ�����ǻ���ռ�Ƚ�24%������������ռ�Ƚ�22%��������ĻǽΪ�����������Ŵ�Ϊ�������������ڹ����г����棬ȫ���ڶ��Ļǽ���Ŵ����̣���ѡ���й����ܷ⽺����ͬʱ������֪��������Ʒ�Ƶ���Ҫ�г����й���

�����������ڸ��������ܷ⽺���г��ڵIJ�ƷƷ�ʲ���������ƷӦ�õ�רҵ�ȸߣ������������Ͳ�ǻ���ڣ��Լ��Ŵ��߿���ʹ�ã��������ֱ�ۼ�⣬һ���ø��������ܷ⽺������Ϊ�ˡ����ߡ���ҵ��

������Σ������иߵ��г���Ҫ������Ʒ��Ϊ�����г��г������ۼ��͵����ʸ������������˲�ҵ�ġ�����ʱ�̡��������ʡ��ͼۡ��ľ������������г����滷����ȫ����ӣ��ڸ��������ܷ⽺�������С����������ҵ�У�������ҵ�ļ������ݺͷ�������봴���������������ҵ����ҵƷ��֪�������ģ�����ĺ��ľ�������

���������������Ź��ұ�����ҵ�淶�϶���Ŵ�Ļǽ��Ʒ���ܣ�������˶Ը��������ܷ⽺����Ӧ�úͲ���Ҫ��ͬʱ�����������Ӧ���������Ͳ��У��ܷ⽺�������Ŵ�Ļǽ����У�Ӧ�ó�����ʱ�����ƽ��٣��������۷��Ĺ��������������������Ϊ�̶����ܹ�������ҵ�Ļ��տ�Ҫ���ɣ���������ҵ�ڽ�Ϊ���Եķ�չ���������������������ܷ⽺������ز�Ʒ����Ϊ�˽����Ŵ�Ļǽ���崫���ʵĹؼ����أ��г�����������

����(9)������ѯ

�������ǽ��ӣ���һ���ᷢ�⣡�� 2022��ȫ������Ļǽ������ѯ��ҵ���г�����������Ӧ��30�����£���ҵ��չ�����Žϴ�����ѡ�2022��ķ���Ԥ�ڹ��Ʋ��㣬�ù�����ҵ��ͷ��βû���ܹ��ջ�����˶����������β��Ȼ��Ҫ����Ӧ�տ����Ȼ�����������ӻ�����ѹ���

���������Ƿ��ز���ҵ�����»������˾�Ӱ�죬���ز���ҵ���ʽ���״���ѣ��ù�����ҵ��ҵ���տ�dz����ѣ�����ڴ���ҵ���տ���������50%�����������ҵ��ҵ�����벻����ľ�Ӫ���ա�

������Σ���ҵ�����г����������һ�������»����Ŵ�Ļǽ��Ŀ�Ŀ������������٣����ز��½����٣��ø��ٷ�չ�Ĺ�����ѯ��ҵ�����ˡ���ͣ������ͬʱ���������տ��ѡ����ڳ�����Ŀ����Ҫ�����ࡢ���λ��ֲ���ȷ������������ҵ���˲���ʧ���أ���Լ����ҵ��ҵ���˲Ŵ�������������Ͷ�롣

�����Է��ز���ҵ����Ϊ����Ĺ�����ѯ��ҵ����Ҫ��δ������ת���������ӽ�Ϊ��һ�ķ����������Ԫ������ת�䣬����ѯ�١���ʦ�Ľ�ɫ��ȫ�滯����ܼ�������ҵת�䣬�Ӵ����Ŀ�������ڹ��̵ķ�����������Ϊ����ȫ�������ڵġ�ȫ���͡�ѡ�֡�

����ͬʱ������������ǿ��Ӫ��������Ƶ����������˾����á��˾����ã�������ҵ�ڵ������³�̬�����ù������ӵ������������ź������ƣ��Ӵ����ҵ�������εĽ�һ����������չ�г������棬Ѱ����ҵ�µIJ�ҵ֧����Ϊ�������顱ʱ������ҵ��չ�������µļ���������

����(10)��װ�Ŵ��г�

�������ڹ�ģȴ�ޡ����ްԡ����г����衰TOP��Ʒ�ƣ�2021���װ��ҵ���г���ģ���2.85����Ԫ��������ԼΪ18.89%����������ҾӲ�ҵ�������Ѿ�ͻ��5���ڡ�2022����������������ϳɱ������������ۺ�Ӱ���£���װ�Ŵ������Ȼ���ֳ�ʮ��ķ�չ���ԡ�

��������ס��������ʱ����������һЩ��ҵ��������֮�ƣ���װ��������һ�����������ġ����ڼ����������������ҹ���װ�Ŵ����г������ڲ���������Ԥ�ƽ���Ϊ�Ҿӽ���δ��ʮ��������ʮ��ij�����飬δ���г���չDZ����

��װ�Ŵ���ֵ�ֲ�

��������˾���г������ڣ����������������������˵ؼ��е�GDP��ȴû����ҵ�����ްԡ���Ŀǰ���ҹ���װ�Ŵ��г������ڡ�Ⱥ����¹���Ļ�ս�Ρ���Ȼ�Ѿ����˻��ɡ�����º��������š������塢ɭӥ���ںϡ��njk�������Ρ���˳�Ȳ���ȫ�����ŵ�϶�ļ�װ�Ŵ�Ʒ�ƣ��Լ�YKK AP��AluK��Sch��co��ȫ��֪���ĺ����Ŵ�Ʒ�ƣ����������г��ڵ���ռ����Ȼ����10%��������г��ݶ�ֲ��ڸ�ʡ�ᣬ�����г��е�����Ʒ��ռ�ݣ���ҵ��ͷ��ҵ�������٣�Ʒ�ƶ����г�ռ�������ž�ķ�չDZ����

��װ�Ŵ���ҵ�ֲ�

����2022���ҹ���װ�Ŵ��г��ܵ�������;���ѹ����˫��Ӱ�죬�ڼ����������ܻ��ڹ��ڳ��л����̵ļ��ٺ���������ʱ���ĵ����������ߴ�Ӧ�����ת��Ϊ��Ӫ����������ѡ���Ŵ���̬Ҳ�ӡ����͡���ת��ɡ���������

���������ܻ��������Ǽ�װ�Ŵ���δ������ȥһ�꣬�й����ܼҾ��豸����������2.2��̨�������������������徫��������ǿ�����ܼҾ��ѳ�Ϊ�������������Ҹ�ָ���ĸ��衣ȫ�����ܽ���δ�����ƣ������������ǼҾ�������ȫ��λ���ܻ���չ�ij������������Ŵ���Ϊ�ҾӲ�Ʒ����Ҫ���࣬�ڶ�Ʒ����ҵҲ�ڻ����������ܻ��Ŵ���Ʒ��

����2022�����ŷ��ز���ҵ���»����ԣ�����ҵ�����ԡ��»�����Ϊ�����ù�װ�Ŵ���ҵ�ܵ�Ӱ���ͬʱ����װ�Ŵ���Ҳ�����˲��������·�װ�Ķ������Ŵ������硱�ż��ͣ����Ŵ�������ս���ż��ߣ���Ʒ��ϵ��Ʒ�ƾ�Ӫ����װ�ۺ��ҵ�ڶ����о�������ռ䣬��δ�����г�DZ�����ޣ��������������߶��ڼҾ�װ�ĸ��Ի���Խ�����ԣ���װ(����)�Ŵ��г���ģҲ�ڲ������ݡ�

�������ڽ����ⴰͨ��ռ���ݽ������ 20%~30%��סլ�ཨ���������ռ��6�����ϣ����Լ�װ�Ŵ����г���Ҫ�ӡ������ࡱ���ѳ������������·�װ�ޡ����ַ�װ�ʹ���סլ���¡��ɴ˶��Ŵ���Ʒ�Ľ��ܡ�������������ˮ�ܵĸ��������������ܻ�����ȫ�ԣ��Լ���ۡ���ɫ�����������Ժ�Ʒλ����������Խ�����ԣ���ҲΪ��װ�Ŵ���ҵδ���ķ�չ���ṩ��ǰ��������

����(11)С�ڲ���

����С��ȴ����ͨ������Դ�ڡ�С��ϸ�ڣ��Ŵ�Ļǽ��ҵ���С�ڲ��ϣ��ܹ�ע�ϸߵ���������Ҷ���������綯�����ȡ���������Ϳ�ϡ����¸֡�ê˨���´ɸְ��ȣ��ۺ����ֵ�����ڣ����Ե��г������������֣�ȴҲ�ں����Ŵ�Ļǽ��ҵ�Ĺ�����Ŀ�ڣ����������ӣ�ʵ��ȴ�Dz��ɻ�ȱ�Ĵ��ڡ�

�������������о���С�ڲ���Ϊ������ҵ��С��ȴ����ͨ����ÿ����Ʒ���г��ݶ�����ϴ�����ҵ�ڵ�Ʒ����μ��������Щͷ����ҵ����ǧ����Щ�ܹ��ﵽ��ʮ�ڵ���Ȳ�ֵ�����ڶ���ҵ����ࡣ��ͷ����ҵ���ܲ�ֵ�ǿ罨������ҵ�����õȶ����ҵ�����ֵ�ϴ�ϸ�ֵ����Ŵ�Ļǽ��ҵ��ȴ��С����˽��������ϵ�һ���������

�������������й����������ṹЭ�����Ŵ�Ļǽ�ֻ������й�Ļǽ��ALwindoor.com���ص��ע����ϸ���г���ͨ�������߷õ���ʽ�����С�ڲ�Ʒ��Ʒ�Ʋɼ����Ƽ���ʵ�ֶ�ȫ��ҵ��ȫ���̵ķ�չ�滮��ָ�����á�

����(12)��

��������ͳ�Ƶ��鹤���ص��2022����ڵ���ҵ���ݽ����˲ɼ�����������Ҫ�IJ���������ԣ�Ļǽ��ҵ�����Ŵ���ҵ(�����Ŵ�Ϊ������װ�Ŵ�Ϊ��)���Լ�����������Ͳġ����������������ܷ⽺�����������ܷ⽺�����ӹ��豸���ڶ�ϸ������

����2022��������Ӱ���£�ͳ�Ƶ����������ҵ���徭Ӫ״���������ڷ��ز�����»�������ҵ��չ����ı����£�������ϸ��������ҵ���������ѽϴ��ʱ�ڣ���������ڴ�ԭ���ϡ������ù������̽��ȡ�ʩ�������������ƻ����ͻ������ȸ�������ͳ�ƽ���������룬��ҵ�ڴ������ҵ�߶��γ��ˡ���������˼����֪��

��������ҵ��Ӫ�����У����Ŵ�Ļǽ��ҵ��չ���г����������������������й��ҳ�̨�ġ����ڸ������֧�֣������ڷ������������������ʽ�����������ʽ������⣬�Լ�����ҵ�ܰ���EPCģʽ�Ĵ������У��ò�ҵ���ϡ�����֮����ʽ���㷽ʽ���ϸ��£�������Խ��Խ��Ĺ�Ȩ���������ں������������������߲���ӿ�֡����ַ����������˴�ͳ��ֱ��ռ���Ʊ֧������Ӧ�������Ⱥ�ͬģʽ��

����Ŀǰ������ҵ��չ��ֱ�ӵ��������ҵȱ��Ǯ����2022��ĩ������ʮ��������������¥�����������������ʩ�ߡ�֧�ָ��Ժ�����ס�������ⷿ�ز���ҵ����ѹ���ȶ�����������£����Ŵ�Ļǽ��ҵ������һƬ�µķ�չ������

�����������ȲŸ������ʸ߷�Ŀ�����2022������ͳ�Ƶ����и��������»������ԣ�����ҵ��־֮ʿ��Ϊ��2023��������ȫ�¶�������ҵ���Ѿ�û���ˡ����ݡ��ķ�Χ��δ�����г���������Ϊ���ң���·�������ʤ��2023�����ߵ�ʱ��������Ʒ�����ܻԻ͵�ȫ����㡣

��һҳ1234��һҳ

��һҳ1234��һҳ