本篇文章内容由[中国幕墙网]编辑部整理发布:

提要:

1、降负债成主流,加杠杆并行

2、减增速趋共识,争排名当先

3、提品质是正道,明需求为重

4、增效益乃本质,求均衡方稳

最近,我们提出住宅市场正在进入横盘时代,楼市不会大起大落,房价不会大涨大跌,从长周期来看,市场已经从高速增长的黄金时期进入了“房住不炒”的平稳发展期。

横盘时代,房企的发展模式与策略都将发生很多变化,降负、减速、提质、增效将成为策略新趋势。

01、降负债是主流,加杠杆并行

理论上讲,在楼市平稳发展期,房企的安全系数更高。

既然安全系数高,房企为什么还要降负债呢?

因为,当前中美关系处于巨大的不确定性与不稳定性之中,而这种“NO”关系已经对中国经济造成很大的负面影响。

随着时间的推移,中国面临的新挑战层出不穷,新压力不断加大,新冲突重峦叠嶂,中美在经济、科技、网络、人才、能源、金融、货币、意识形态、文化教育甚至军事等各个领域的撞车都难以捉摸、无可回避,可谓是一波未平一波又起。

在可预期的市场中,企业负债率略高并无大碍,只要现金流能够覆盖经营成本、还本付息,企业就没有问题。

但在不确定之下,部分企业负债率过高,就可能在遭遇市场不确定之时面临失控风险,包括销售不畅、现金流断裂、高管流失、资不抵债、控制权转移……

在不可预期的不稳定市场中,相对保守的策略是更有效的。

于是,降负债就成为一些房企的主动选择。

目前,已有多家房企提出了降负债目标,并且减少了土地获取及其投资。

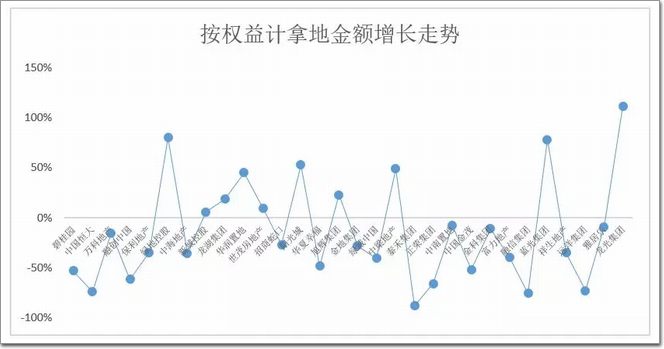

截至目前,销售额前30强房企中,按权益计拿地金额比2017年全年减少的就有20家,其中下降30%以内、30-50%、50%以上的分别有6、6、8家,可见大多数30强房企已经走在降负债的路上了。

尽管今年还有将近一个月的时间,预计30强房企今年拿地金额超过去年的不会多于12家。

拿地金额减少有助于降负债,负债率下降有助于现金流的改善,现金流改善也会为企业带来捕捉新市场机会的可能。

我们相信,未来多数房企的负债率将继续下降,换言之,降杠杆已是主流趋势。

我们注意到,30强房企中,选择少拿地、降杠杆的民营企业达到12家,可见民营企业对资金安全的考量更为关注。

同时我们也注意到,有人选择降杠杆,有人却在加杠杆。

有一些房企似乎还没有想好是否需要降负债,或者他们的土地储备的确不足,从拿地策略来看,它们依然在增加土地储备。

前30强房企中,按权益计拿地金额相比2017年全年增加的有10家,其中增速超过50%的有3家,相对比较激进。

甚至有个别房企土地购置金额几乎连年翻番,没有加杠杆的资金,很难实现这样的土地储备增量。

增土储、加杠杆的民营企业也有8家,占30强房企中增土储企业的80%,这意味着它们看好后市,意图加大投资、提升排名。

国企判断也有很大分歧,30强房企中的6家国企土储四降两升,2家混合制国企土储也都是下降的。

虽然,国企对业绩的追求和趋势预判的敏感度或许不如民企,但其背书强大,且多年来市场化程度已经较高,土储降多增少,它们中期动向的差异也是值得持续关注的。

02、减增速是共识,争排名为先

基于国家宏观调控逻辑,我们预判,未来房地产市场将是“大稳小乱”、零增长区间的横盘时代。

在这一大背景下,可以预见,土地成交将保持相对较低的水平。

在一二线城市,土地供应很难明显增长。

在三四线城市,房企拿地会变得更加谨慎,这也意味着未来的住房供应不会更多,未来的成交面积也将在“零增长区间”内徘徊。

当然,房价还是会继续按住。

因此,市场蛋糕不会变得更大。

明年,房企的业绩增长目标会如何确定呢?

首先,从资金环境看,金融支持的盘子不会更大了。

调控政策指向就是平稳,如果流入房地产的资金趋于不多不少的恒量,房地产市场至少稳住一大半。

因此,不论是银行按揭贷款,还是开发贷款,目前都已处于负增长区间。

尽管近期房企发债开闸,但基本控制在当年总额度之内,发债基本用于还债,整体上并未增加多少现金流。

如果房企选择继续加速,就需要更多的现金流入,没有更多的金融支持,就需要更多的销售收入,才能有足够的现金流支持继续拿地扩张。

如果想要大幅提高销售收入,就需要在基本没有增长的市场中,抢夺现有蛋糕份额,就将面临其它房企强烈的竞争和抵抗,就可能出现更多的以价换量,房企的利润率损失可能会比较大。

其次,从企业效益看,限价令抑制利润水平将拉低房企价值。

横盘时代,更多的企业将转向追求效益而非规模。

这很像我们的GDP模式,当经济体量(规模)越大,增速越难保持高位,从两位数下降到个位数甚至进一步下滑成为必然规律,无论是发达国家还是发展中国家都是如此。

与此同时,经济质量的提高就变成国家与企业的共同追求。

我们预判,房企整体发展速度会减缓,预计明年20强房企整体平均增速将降至30%左右。

其背后的逻辑有三:

一是在去杠杆、降债务的大背景下,流入房地产的资金不会变得更多。没有更多的资金滚动投入,增速下降是必然的。

二是木秀于林,风必摧之。躲在国企身后半步,或许不失为民企的生存智慧,脱颖而出未必更好,而国企的激励机制也使得其进取之心并不足够强烈。

三是企业更看重的其实是行业地位(排名),行业排名决定了融资能力与资金成本。

从2018年1-11月与2017年1-11月前20强房企销售额对比来看,有14家房企增速是下滑的,平均下滑幅度54%,可见增速整体放缓已现端倪。

当然,我们也会看到排名20-50强的房企中,也会有一些企业试图超车,以争取更好的行业排名,特别是近几年大额拿地的房企。

03、提品质是正道,明需求为重

如果说,客户可以细分为投机客、投资客、首置客、改善客,那么,在“房住不炒”的横盘时代,投机客退场、投资客谨慎、首置改善的自住客登堂已是大势所趋,客户换场,需求当然也就大不同了。

过去市场大涨大跌的关键因素之一就是“炒房”,就像股市一样,来自于投机客的追涨杀跌、跟风买卖、快进快出,推动了新房价格快速拉升、二手房价格迅速反跌的瞬间转换。

投机客对于价格的敏感度不同于自住型客户,因为房价上涨的逻辑使得他们对未来转手收益预期更高,买到就是赚到的投机理念,使得他们并不特别在意产品与服务本身,而是更关注于未来房价的拉升机会。

投机客对于产品是不敏感的,他们不太会去关注户型、景观、大堂、车库,这都是无关紧要的。

他们也无所谓客户体验,甚至几乎从不看房、也不验房。

他们更不需要售后服务,再好的物业服务,他们也不会享受。

他们真正唯一关注只是价格,因为投机客“买”了就是为了“卖”的,这是他们的唯一需求,对于他们,项目卖点、营销说辞其实也只有一个――升值空间。

而房价的横盘意味着他们没有市场机会了。

投资客就不同了。

他们的关注点更多在于住房的长期价值,其中包括物业升值与租赁回报。

因此,无论是项目地段、商业配套、产品品质、服务水平、维护保养都是无可回避的,这都关乎物业的租金收益,而未来转手机会、升值空间、接盘能力都需仔细考量,这关乎资产的长期价值。

比如,未来房子谁来接盘?接盘能力如何?

如果是高端别墅产品,虽然极具价值,但曲高和寡,接盘者稀,转手不易;如果是远郊普通住宅,虽然价格不高,却时空错位,自住不便,时间成本高昂。

过去,地段价值论风行一时,投资价值得以应验。

但在“房住不炒”的定位之下,核心地段住房价值虽在,价格却未必能够兑现,既没有合理的经营收益,也没有合意的物业升值,投资收益明显缩水。

如果是这样,项目卖点、营销说辞何在?

当然,投资客对于所有细节都是极为关注的,也是相当挑剔的,能够得到他们认可的产品与服务,才是房企努力的重要方向。

首次置业的自住型客户需求相对简单,他们对产品价格极为敏感,毕竟手上并没有可以置换的资产,捧出的是真金白银,这些客户需要实实在在的优惠。

他们没有太多的购房经验,对于产品的缺陷与瑕疵不甚了解,买了新房是一件很开心的事儿,只要大面上过得去,急迫的搬家愿望也让他们不会过于计较。

但是,他们对于配套有着刚性(词条“刚性”由行业大百科提供)的需求,其中最核心的需求是学区,其次是能够满足生活服务、家居用品需求的一般性生活配套,这也是社区商业和临街商业存在的理由。

他们对服务也没有太多体验,并不了解服务的内涵,往往态度好就可以解决一切。

相对来说,改善型客户见多识广,无论是产品品质,还是环境配套,或者服务水平,都已有了自己的理解,因为房子是自住,对产品缺陷和瑕疵的容忍度都是最低的。

他们还很关注性价比,毕竟改善住房并非迫不及待,在房价基本横盘之下,等待一个好的产品、好的服务,择机入市是明智的选择。

改善客当然也关注价格,不过,过于纠结价格的小幅得利可能会使改善客户丧失地段、配套、环境、房型、服务等均合意的产品。

对于房企来说,如果不在产品品质和服务上下功夫,客户用脚投票是必然结果,哪怕你是强势品牌、20强房企。

04、增效益是本质,求均衡方稳

古人云:“无利不起早”――商业的本质还是在于利润。

经历了扭曲需求、扭曲售价、扭曲利润的行政干预,房企终于回归到有效益的增长才是商业价值的唯一本质逻辑。

如果说,资金是企业的之血,利润则是企业发展之源。

因为限价导致的项目利润水平下降,触发了企业降本增效动作频频。

过去我们说过,降本增效有两个准则:

如何降本?就是要在不降低品质的前提下降低成本。

如果降低了品质、减少了配置、取消了功能,虽然可以挽回一些利润,却损失了品质形象与品牌价值,这显然不是降本的真实本意。

如何增效?就是在不大幅增加成本的前提下大幅增加效益。

这就需要项目公司精准抓住客户需求,特别是在客户价值敏感点上做足功课,在观感质量上严格把关,虽然成本增加不多,却可以在市场蛋糕不会更大、企业竞争更加激烈的环境中脱颖而出。

大幅提高效益并不一定意味着必须提高价格,快速回笼现金流,同样可以提高资金使用效率、降低自有资金占用、提高项目财务收益。

与此同时,相对于降本可能带来风险和后遗症,少量增加成本带来的品牌溢价在市场竞争中的价值体现,已经在教科书式的案例中屡见不鲜了。

问题的关键是想到、说到、并且做到,无风险的降本增效并不是一件容易的事。

一些房企提出与国家战略一致的“有质量的增长”目标,就是希望在把控风险的同时提升效益和增长。

这一目标反映在投资策略上就是:提高土地拓展时项目的净利润指标,既有10%以上的,也有12%甚至15%的,这就明显抑制了拓展团队拿地时可能的冲动,也为项目在限价令后置或市场下行时可能导致的目标折损预留余地。

但在政府土地预期尚未普遍下降的当下,这一目标显然是不容易达成的,这也造成了部分房企拿地金额的下降。

如果这一目标成为房企共识并持续,未来会怎么样?

土地成交面积下降是可以预见的,出让金降速更快也是必然的;

住房供应相对趋紧是可以预见的,房企促销减少也是必然的;

房企利润率提升是可以预见的,增速放缓也是必然的;

产品品质提升是可以预见的,大房企品牌价值威力凸显也是必然的。

客户减少观望是可以预见的,市场回温也是必然的。

尽管如此,回温不等于回暖,未来楼市不再有火热的盛夏,也不再有寒冷的严冬,市场将在量平价稳区间小幅波动。

但是,市场各方回归平常心态还需很长一段时间。

这是宏观调控政策所期待已久的效果,也是市场适应调控而逐渐均衡的结果。

唯一的不确定是政策是不是还会变化?

虽然调控加码的可能性已经基本消失,但是,不恰当的官方发声或政策调整可能导致不稳定的市场预期,不稳定的市场预期又可能带来不确定的市场动荡,不确定的市场动荡又可能进一步施压调控动作,而最终的结果往往导致欲求稳而不得。

最好的逻辑就是顺其自然,在市场趋稳之时密切关注,政策当无为而治。

唯有如此,楼市才能按照中央政治局会议要求实现真正的平稳、健康并且发展。